9-5.上手な民事信託(家族信託)の利用方法

相続の生前対策には、相続税の節税・納税を目的としたものや、相続発生後の相続人(相続を受ける人)のトラブル防止を目的にしたものなど、様々なものがあります。

具体的には、遺言や生前贈与などがあります。また、認知症などにより判断能力が低下してしまった場合に財産の管理を第三者に依頼する方法として、成年後見制度などがあります。

1.遺言や生前贈与、成年後見では対応できない生前対策

遺言や贈与、成年後見で解決できる課題は多く、これらを組み合わせることで万全な生前対策となることは多いです。しかし中には、これらでは解決できない課題もあります。

例えば、次のようなケースです。

① 自分の資産を直系の子孫に相続させ、傍系の人間に渡したくない。

② 贈与は生前にしておきたいが、贈与した財産の管理自体は元気なうちは自分で行いたい。

③ ある財産を、自分が認知症になった後も、特定の目的のために使ってもらうようにしたい。

このようなケースで有効なのが、最近注目をされ始めている「民事信託(家族信託)」という方法です。

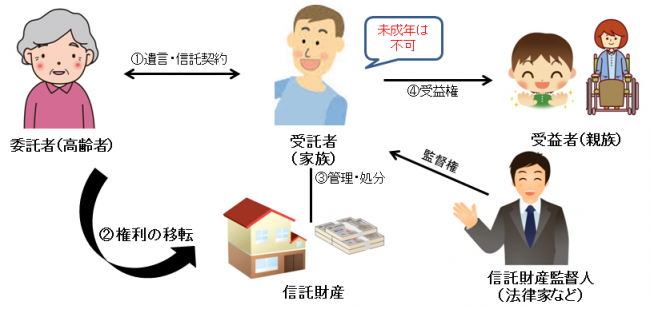

2.民事信託(家族信託)とは

民事信託(家族信託)とは、

・自身(=委託者)の財産を、

・信頼できる人(=受託者)に託し、

・実際の利益を得る人(=受益者)のために、

・特定の目的に従って、管理・運用・処分してもらう、財産管理の手法 です。

民事信託(家族信託)とは

3.民事信託(家族信託)でできること

1)成年後見の課題を克服する

上記の図では、受益者を「親族」としていますが、日本の税制の都合、受益者を委託者以外の人物とすると、直ちに多くの贈与税が課税されます。

したがって、受益者は基本的に委託者自身として組成することが多いのですが、このとき、財産の管理処分権を受託者に移転しておきながら、利益は自分が受け続けることができます。認知症対策として注目される、民事信託の特徴です。

(例)

認知症の配偶者の財産を、本人に代わって姪が管理する。

高齢の親の財産を本人に代わって管理し、時に処分する。

2)贈与の課題を克服する

受益者を他者とする場合の信託は、贈与の代替として活用しつつ、贈与を超える効果を狙えます。贈与しておきながら、管理処分権を自分に残すことができます。

(例)

資産を贈与した後に、贈与された人のために有意義に使えるよう、贈与した人、もしくは信託会社等が贈与財産を管理する。まだ後継者として育っていない子への自社株の贈与などにも適している。

3)遺言の課題を克服する

また、信託では、受益権を連続して別の者に移転させる設計ができ、受益者の死亡を契機として移転する設計をすると、遺言では無効とされる後継ぎ遺贈の効果を出すことが可能となります。

(例)

障がいを持つ子どもが亡くなった後の財産の承継先を決めておく。

認知症の配偶者が亡くなった後の財産の承継先を決めておく。

このように、財産管理の課題と、財産承継の課題に同時に対応できる点は、他の制度にはない、信託の大きな特徴です。

相続のご相談は当事務所にお任せください

よくご覧いただくコンテンツ一覧