13.民事信託(家族信託)

1.相続対策を俯瞰する~老後の備えの全体像

民事信託(家族信託)という、新しい財産管理・財産承継制度があります。相続対策の本質に触れながら、民事信託を選択肢として持つことの重要性をお伝えしたいと思います。ぜひ、民事信託を知り、ご自身の相続対策に新しい息吹を吹き込んでいただきたく思います。

1)老後の備え(相続対策)の全体像

まず、相続対策は、相続税対策のみではありません。相続税の対策は重要ですが、それは相続対策の一部にすぎません。

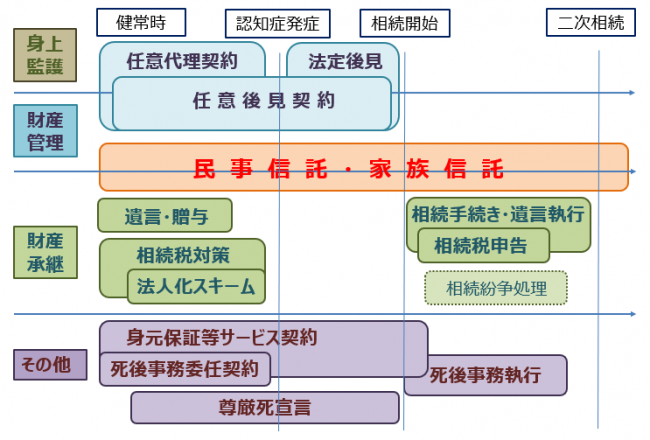

下記図をご覧ください。老後の備え(相続対策)の全体像をお示しするために、私が作成したオリジナルの配置図です。備えるべき分野が縦軸に並び、上から、「身上監護」「財産管理」「財産承継」「その他」と分類されています。時間の経過を横軸に並べ、左から、「健常時」「認知症発症」「相続開始」「二次相続」としました。ここに、相続対策の各メニューを配置しました。

老後の備え(相続対策)の全体像

ご覧いただくとわかるとおり、相続税対策は、「財産承継」分野の対策の一つです。すなわち、「家」を残すために、いかに財産を目減りさせずに次世代に承継するか、そこに焦点を当てた対策です。皆様に馴染みのある遺言・贈与や、収益物件の法人化も「財産承継」分野の対策に分類されます。法人化は、次世代が出資する法人に、個人所有の収益物件を売却することで、相続前に不動産と家賃所得を次世代に移転する、承継面に重きを置いた対策です。つまり、一般的に行なわれている相続対策は、「財産承継」面の対策のみ注目し、その他の分野への関心が低い傾向にあります。

2)民事信託の特殊性が未来を拓く

一方で、民事信託は、「財産管理」と「財産承継」の2つの分野をカバーする、日本の制度で唯一の仕組みです。また、健常時に信託を開始することで、認知症発症後も、自身が亡き後も、時には二次相続後も、生き続ける仕組みです。これらの特徴を持つ民事信託は、相続対策の本質に迫るとともに、従前の方法では解決できなかった課題を克服し、未来を拓く可能性に満ちています。

2.成年後見制度の限界、生前贈与の限界を克服する

1)認知症対策は、相続対策の要

相続税対策をはじめとする財産承継の対策を綿密に練り、実際に実行に移す際に障害となるのが、加齢による認知症です。認知症が進み、ご自身で重大な決断ができなくなると、財産管理・処分の一切が凍結します。

認知症対策は、相続対策の要です。ここに関心がないと、いくら財産承継面での対策を練っても手落ちとなります。では、認知症対策は、成年後見制度のみでよいのでしょうか。

2)成年後見制度の限界の克服

成年後見制度は、判断能力の低下した方が本人らしく生きることを支援し、本人の権利を守るものです。特に身上監護(生活環境を整えてあげる活動)で、絶大な力を発揮します。一方で、財産管理は、財産の保全を原則とし、とても閉塞的なものとなります。相続税対策としての収益物件の建築や、子や孫への暦年贈与など、後見人が就いたのちは絶対にできません。それらは、形式的には本人のためではなく、相続人のための行為だからです。資産家事業とはこれ「家」を残すこと、それには相続税対策を完遂する必要があると、元気なときの本人であれば理解できることも、後見制度のもとでは考慮にいれないのです。

そこで、民事信託の出番です。認知症になった後も特定の目的(信託目的といいます)に従い相続対策を完遂できるように、次世代にその管理・処分権を与えます。そして、その財産的価値は、相変わらず自身のままとすることができます。

3)贈与の限界の克服

民事信託は、特に土地など財産価値の大きなものの管理・処分権を移すときに効果が大きいです。漫然と次世代に贈与してしまえば莫大な贈与税がかかるところ、財産価値を自身に残したまま、管理・処分権のみ移転できるのです。その意味で、生前贈与の限界を克服する側面もあります。

たとえば、父が土地を長男に信託し管理処分権を与え、長男が信託目的のために借入れをして収益物件を建築し、家賃収入は父が得て、借金も父に帰属するため相続税の債務控除も取れる、ということが可能です。

4)民事信託による財産管理

民事信託では、成年後見制度の閉塞的な財産管理を克服し、土地の管理処分権を贈与税の課税なしに移すことで生前贈与の課題をも克服し、さらには次世代が借入れをするにもかかわらず相続税の債務控除が取れる、という大きな成果を上げられる余地があります。(各地域の金融機関の成熟度が鍵です)

民事信託による財産管理

5)「民事信託」という用語

「民事信託」は商事信託と比較する際に用いられる用語。商事信託は、不特定多数の委託者を相手に反復継続して受託する、信託業法の規制を受けて行う信託。商事信託では、信託銀行などが、信託財産を運用して利益を出し、信託報酬を差し引いたうえで受益者に配当する。一般の皆様がご自身の課題を解決するのに導入する信託は、「民事信託」に分類される。

なお、特に、解決するべき課題が「家族」の課題である時に、「家族信託」という語句を使用することがあり、この用語は、一般社団法人家族信託普及協会により商標登録されている。現在、メディアでは「家族信託」の用語の方が広く使われており馴染みがある。メディアでは、ここでいう「民事信託」と同義で用いられている。

3.遺言の限界を克服する

遺言にも限界があります。たとえば、ご相談者はよく、こんな話をされます。「私が亡くなったら、この収益物件は妻が相続して、妻が亡くなったら、長男に相続してほしい。」これは、「後継ぎ遺贈」と言われるもので、妻に相続させるところまでは可能ですが、その後の長男への相続は、自身の遺言ではどうしようもありません。

ところが、民事信託では、その財産的価値が凝縮した「受益権」を、最初は自分、自分が亡くなったら妻、妻が亡くなったら長男と、順次移転させるように設計することで、遺言では不可能な後継ぎ遺贈が可能となります。

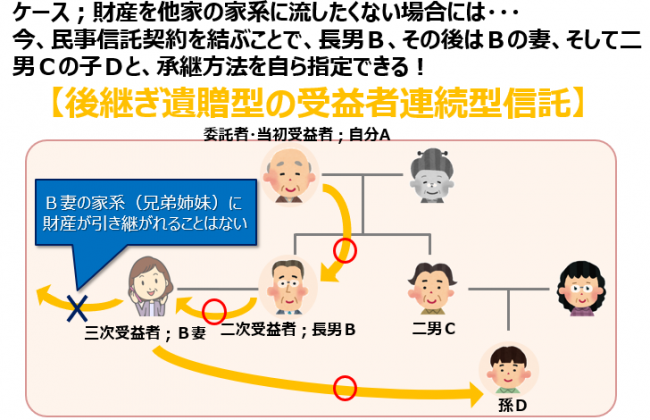

下記図は別の事例です。長男Bに子がいないとします。またB妻は献身的な良妻で、義父である委託者Aの身の回りのことをよく看てくれています。収益物件は長男Bに相続してもらい、B妻が亡くなるまで生活の糧にしてもらいたいが、B妻の家系に財産が流れるのは困るというケースがあります。B妻が生を全うした後は、直系に継ぎたいので、二男Cの子Dに財産を戻してもらいたいのです。委託者Aの遺言のみでは実現不可能ですが、民事信託では可能となります。

後継ぎ遺贈型の受益者連続型信託

4.親亡きあと・配偶者亡きあとに備える

民事信託は、ハンディキャップのある方が家族にいる場合も、ぜひ検討したい制度です。たとえば、たった一人のお子様に生まれつきハンディキャップがある家族。親亡きあと、その子の生活を支えるのが成年後見制度のみでは心もとない場合や、その子が亡くなった後の財産の承継先を決めておく場合に奏功します(何も手を打たないと、その子が亡くなったときは、相続人不存在となり財産は国へ帰属します。)

お子様がいないご夫婦で、認知症の妻がいるのに、夫の余命が短い場合にも、民事信託は奏功するでしょう。何かと気にかけてくれる(夫の)甥姪に財産管理を託し、利益は妻に還元してもらい、妻も亡くなった後は、その甥姪に財産を承継させることも可能です。夫側の甥姪は妻の相続人ではないので、妻が認知症で遺言を書けない以上、普通なら甥姪への財産承継は叶いません。

また、ある日突然、家族の一人が交通事故被害者となってしまったご家族にも、民事信託は一筋の光を照らします。大黒柱が交通事故に遭ったケース、子どもが交通事故に遭ったケース、様々です。私は交通事故後遺障害者家族の会に招かれて、課題を共有させていただき、解決策を考えています。

5.民事信託の仕組みを少々

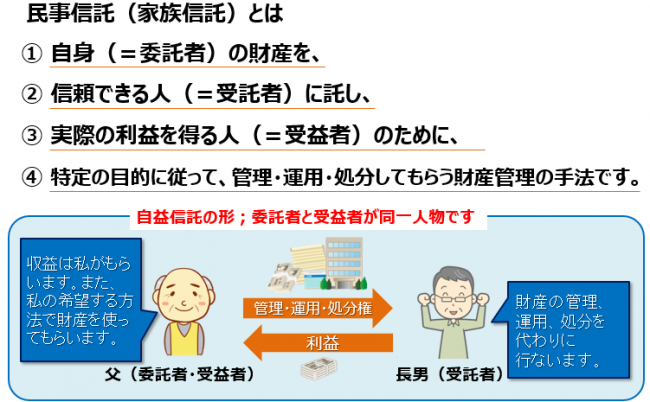

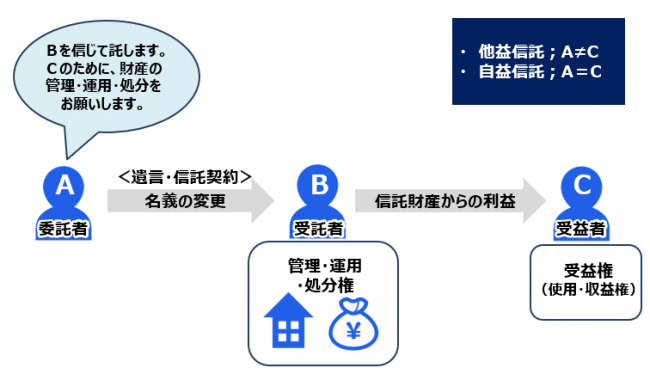

ここで、少しだけ仕組みのお話をします。下記図をご覧ください。基本的なキャストは3つです。委託者A、受託者B、受益者Cです。委託者Aは信託する財産を持っている人、受託者Bは管理処分権を与えられる人、受益者Cはその利益を受ける人、となっています。契約により開始する信託の場合、委託者Aと受益者Cが別の人物だと、信託を設定した瞬間に、Cに対し多額の贈与税がかかります。信託は、受益者の持つ受益権に財産的価値の一切が集まるためです。したがって、原則として、委託者A=受益者Cとし、同一人物でスタートします。

民事信託の仕組み

6.民事信託の実務の最前線~信託口口座・信託内借入れ・信託の税務

民事信託の実務上の課題として、インフラの整備があります。ここでいうインフラとは、民事信託制度に馴染む預金口座と、借入れ制度のことで、地域により金融機関の対応に差があり、実務上、大きな課題となっています。

収益物件を信託した場合、家賃収入は、信託口口座としての機能を持つ専用口座で管理する必要があります。このような口座を使用せずに、漫然と、受託者B名義の普通預金口座で管理すると、Bが先に亡くなった場合に口座が凍結されたり(解除にはBの相続人全員の印鑑が必要)、Bの債権者による差し押さえを受けたりするリスクがあります。家賃収入は信託目的に沿い管理運用され、受益者のために使われる必要があるにもかかわらずです。

このような信託口口座を開設できる金融機関は、現在ごく一握りです。なお、通帳の名義だけ「○○信託口」などとされ(いわゆる屋号付き口座)、実質的な機能を伴わない「信託口口座もどき」にはご注意ください。信託口口座の真の機能が何たるかをわかっていない者たちで組成すると、このような手落ちも見受けられます。

受託者Bによる借入れは、さらに難度の高い実務です。金融機関と粘り強い交渉をしつつ、税務上のリスクも克服する必要があります。

信託の税務も特殊です。しかし、考え方のベースをものにすれば、特に怖いことはありません。顧問税理士には、ぜひこの機会に勉強していただき、信託を活用して皆様の相続対策が軌道に乗るように働きかけてみてください。

7.数十年、伴走してくれるパートナーを

昨今、情報誌や新聞、テレビでも民事信託(家族信託)が取り上げられるようになりました。民事信託を実行したいときに、信託銀行に依頼する必要はないと、単純な誤解が解消されつつあるのはメディアのおかげです。一方で、安易な信託には危険を感じています。実際私は、他の専門職が組成した信託で、立ち行かなくなってしまった信託をレスキーする事案も手掛けています。

私が、相続対策を支援しているプロの方によく話していることがあります。「信託は、ご依頼者と数十年、伴走する覚悟がないと、組成してはいけません」と。民事信託は、新しい財産管理制度です。皆様は、これまで出会ったことのない財産管理制度の処方を受けて、以後、それを数十年にわたり運営してきます。その間、家族のメンバー、生活環境・財産環境も変わり、また税制も変わっていきます。そこには、皆様と伴走する信託に通じた専門職が必須です。その覚悟のない専門職をパートナーとしてはいけません。

皆様の環境を熟知したうえで、相続対策を俯瞰し、そこに民事信託を処方する必然性があれば提案し、そして数十年、皆様と伴走する、そんな得がたきパートナーを、ぜひ見つけてください。

当事務所は、皆さまのパートナーになり得ます。ぜひ一度、当事務所まで足を運んでいただき、パートナーとしての期待を確信に変えていただけると嬉しいです。

>>民事信託組成コンサルティングサービス について詳しくはこちら

8.民事信託の具体的な活用例

① 親亡き後に、障がいを持つ子供の生活を保障してほしい

② 自分の死後、認知症の配偶者の財産を適切に管理してほしい

③ 高齢の親の財産を管理し、処分したい

④ 自社株を後継者へ贈与したいが、議決権は引き続き保有したい

⑤ 自分の死後、離れて暮らす実子に財産を少しずつ渡したい

>>親亡き後に、障がいを持つ子供の生活を保障してほしい について詳しくはこちら

>>自分の死後、認知症の配偶者の財産を適切に管理してほしい について詳しくはこちら

>>高齢の親の財産を管理し、処分したい について詳しくはこちら

>>自社株を後継者へ贈与したいが、議決権は引き続き保有したい について詳しくはこちら

>>自分の死後、離れて暮らす実子に財産を少しずつ渡したい について詳しくはこちら

相続のご相談は当事務所にお任せください

よくご覧いただくコンテンツ一覧