15-6.資産家稼業の法人化スキーム

個人で所有している収益不動産を、親族で出資した法人に名義変更することを「法人化」と言います。ここでは、法人化スキームの真の意義をお話します。

1.相続「税」対策とは何なのか~不動産を売却して納税する愚策

1)相続「税」対策は、何のためにするのか

相続税対策は、何のためにするのでしょうか。

・納税資金確保のため?

・節税のため?

これは、対策の内容であり、目的ではありません。

相続「税」対策は、「家」を残すためにします。

換言すると、稼げる資産(不動産)を残すためにします。

2)相続税の取得費加算の特例の見直しが、どんな意味を持つか

ア)相続税の取得費加算の特例とは

平成27年に、相続した不動産の売却時の譲渡所得税の計算において、相続時に納税した相続税を取得費として計上できる内容について、改正がありました。

① 相続税が取得費に加算される特例(相続財産を譲渡した場合の取得費の特例)の概要

相続により取得した土地、建物、株式などを、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというもの。

② 取得費に加算する相続税額

取得費に加算する相続税額は、相続又は遺贈の開始した日により、次のⅰ又はⅱの算式で計算した金額となる。

ⅰ)平成27年1月1日以後の相続又は遺贈により取得した財産を譲渡した場合

取得費に加算する相続税額 パターン1

ⅱ)平成26年12月31日以前の相続又は遺贈により取得した財産を譲渡した場合の算式は、譲渡した財産(土地等又は土地等以外の財産の別)により、次のとおりとなります。

取得費に加算する相続税額 パターン2

イ)相続税の取得費加算の特例の見直しの影響

相続不動産の売却時の取得費の計上が以前より少なくなり、売却による譲渡税の金額と相続税の金額を考慮すると、相続税納税額の3割増しくらいの高額な土地の売却が必要となるようになりました。

それは、稼げる優秀な資産の外部流出を意味します。

相続不動産を売却して相続税を納めるという方法は、対策の本線に考えるべきではありません。

そこで、法人化スキームの意義が出てくるのです。

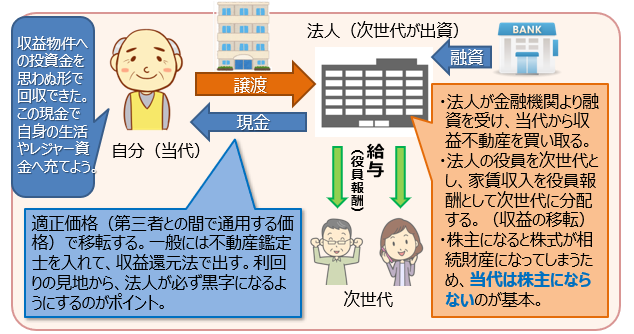

2.法人化スキームの仕組み

法人化スキームの仕組み

3.法人化スキームの意義

1)納税資金確保のために

① 次世代に収益の移転がはかれ、次世代の納税資金を増やせます。

② 当代の財産ポートフォリオの現金割合を増やせます。

2)節税のために

① 当代の現金割合を増やしたうえで、遺産総額を減らす一環で、当代の現金は、自身の生活や孫への贈与などで積極的に減らします。

→正味遺産額を減らすということで、無計画に借金を増やすのは得策ではありません。

3)稼げる資産(不動産)を残し、「家」を残すために【真の意義】

第三者への売却をするわけではないので、稼げる資産の外部流出を伴いません。

その結果、相続「税」対策の真の目的を達成できます。

すなわち、稼げる資産(不動産)を残し、「家」を残せます。

相続のご相談は当事務所にお任せください

よくご覧いただくコンテンツ一覧